Infolge der zunehmenden Digitalisierung lösen die digitalen Aktien die physischen Aktientitel ab. Die Dematerialisierung von Aktien ermöglicht es, jegliche Transaktionen mit Aktien zeit- und ortsunabhängig zu abzuwickeln.

Der Schweizer Gesetzgeber bietet verschiedene Möglichkeiten Aktien zu dematerialisieren. Eine Option ist die Ausgestaltung der Aktien als Bucheffekten. Nachfolgend erklären wir, wie Sie Ihre Aktien in Form von Bucheffekten digital verwalten.

I. Dematerialisierung von Aktien in der Schweiz

1. Von Wertpapieren zu Wertrechten und Bucheffekten

Die Idee der Dematerialisierung der Aktien hat die Schweiz frühzeitig in die Praxis umgesetzt, lange vor der gesetzlichen Anerkennung der Bucheffekten im Jahr 2010. Bereits in den 1970-er Jahren sind die ersten Effekten entstanden, als die Sammelverwahrung die Einzelverwahrung ersetzt hat. Die Sammelverwahrung immobilisierte die physischen Wertpapiere, indem sie bei einer zentralen Verwahrungsstelle (Bank oder Finanzintermediäre) hinterlegt wurden. In den 1980-ern hat sich das Konzept der Globalurkunde entwickelt. Die Globalurkunde umfasst Aktien mehrerer Aktionäre in einem einzigen Wertpapier, das bei einer Verwahrungsstelle hinterlegt wird.

Der nächste Fortschritt erfolgte in den 1990-ern mit dem aufgeschobenen und aufgehobenen Titeldruck. Bei einem aufgeschobenen Titeldruck verzichtet die Gesellschaft auf die Ausstellung von physischen Aktientiteln, wobei der Aktionär die Ausgabe von seinen Aktien(-zertifikaten) jederzeit verlangen kann. Bei einem aufgehobenen Titeldruck ist der Anspruch des Aktionärs auf die Aushändigung von physischen Aktientiteln statutarisch ausgeschlossen. In beiden Fällen handelt es sich um unverbriefte oder papierlose Aktien.

Der nächste Schritt bestand in der Entwicklung von Wertrechten. Dabei wurden die Aktien komplett dematerialisiert. Die Aktiengesellschaft kann Aktien direkt als Wertrechte ausgeben oder Wertpapiere und Globalurkunden, die sammelverwahrt sind, durch Wertrechte ersetzen. Die Wertrechte entstehen mit der Eintragung im Wertrechtebuch (nicht verwechseln mit dem Aktienbuch), welches die Gesellschaft führt.

Erst 2010 hat der Gesetzgeber mit der Einführung des Bucheffektengesetzes die rechtliche Grundlage für die Bucheffekten geschaffen. Wertpapiere, Globalurkunden und Wertrechte können in Bucheffekten umgewandelt und digital verwaltet werden.

2. Form der Aktien

Das Gesetz enthält keine Legaldefinition des Begriffs der Aktie. Demgemäss wird die Aktie unterschiedlich definiert. Einerseits ist die Aktie ein Anteil am Aktienkapital. Andererseits verkörpert die Aktie die Mitgliedschaft an einer Aktiengesellschaft und die damit verbundenen Rechte und Pflichten des Aktionärs (vor allem das Recht, bei der Generalversammlung mitzuwirken).

Ursprünglich sind Aktien Wertpapiere. Der Art. 965 OR definiert das Wertpapier folgendermassen:

Ein Wertpapier ist jede Urkunde, mit der ein Recht derart verknüpft ist, dass es ohne die Urkunde weder geltend gemacht noch auf andere übertragen werden kann.

Das aktuelle Recht geht weiterhin von einer wertpapiermässigen Natur der Aktie aus. Allerdings ist die Verkörperung in einer Urkunde keine zwingende Voraussetzung für die Ausgabe von Aktien. Die Aktiengesellschaft kann frei entscheiden, in welcher Form sie ihre Aktien aushändigt.

Aktien können in vier verschiedenen Formen auftreten:

- als Wertpapiere (einzeln oder als Globalurkunde)

- als Wertrechte (einfache Wertrechte oder Aktien-Token)

- als unverbriefte Aktien

- als Bucheffekten.

Grundsätzlich bestehen die Aktien in zwei Formen: als Wertpapiere oder Wertrechte, d.h. materiell oder digital. Daneben existieren Aktien in unverbriefter (=unverkörperter) Form und Bucheffekten. Hinsichtlich der unverbrieften Aktien sind die Rechtsanwälte nicht einig, ob sie eine selbstständige Aktienform darstellen oder einfachen Wertrechten angehören. Aktien als Bucheffekten haben keine eigene Gattung. Sie basieren entweder auf Wertpapieren oder auf Wertrechten.

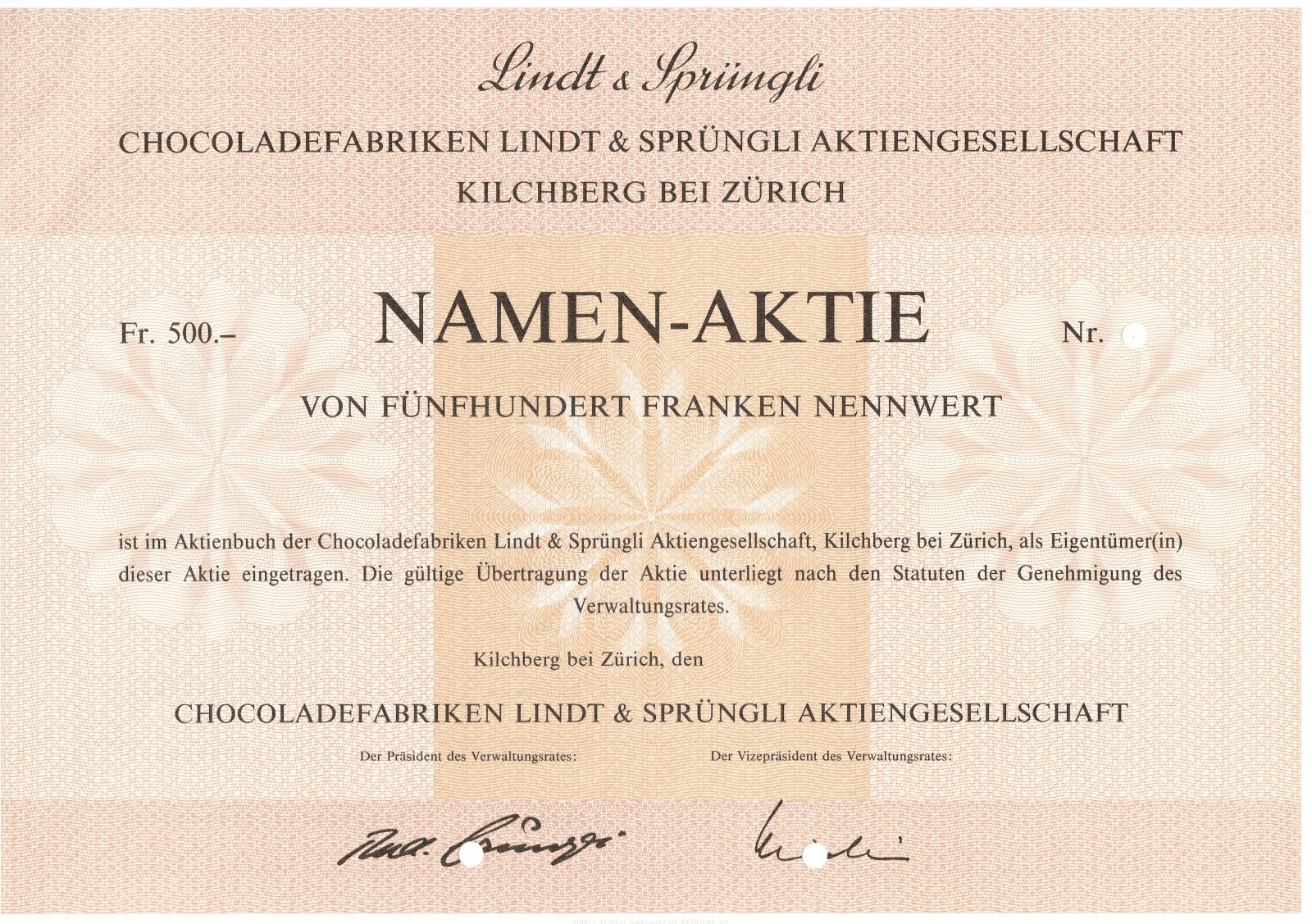

Wertpapiere sind die von der Aktiengesellschaft gedruckten Aktientitel. Händigt die Gesellschaft keine physischen Aktien(-zertifikate) aus, handelt es sich um unverbriefte Aktien (aufgeschobener und aufgehobener Titeldruck, mehr dazu s. in unserem Artikel „Aktien papierlos ausgeben“).

Aktien als Wertrechte sind immaterielle Aktien, die nicht physisch existieren. Sie spalten sich in einfache Wertrechte und Registerwertrechte (Aktien-Token) auf. Einfache Wertrechte entstehen mit der Eintragung der nicht physisch ausgegebenen Aktien ins Wertrechtebuch. Registerwertrechte sind digitale Aktien-Token auf Blockchain-Technologie. Sie entstehen mit der Eintragung von Aktien-Token in ein Wertrechteregister.

3. Vergleichstabelle Form der Aktien

Die Mitgliedschaft des Aktionärs an der Aktiengesellschaft besteht grundsätzlich unabhängig davon, in welcher Form die Aktien ausgegeben sind. Die Ausgestaltung der Aktie als Wertpapier oder als Wertrecht ist nur eine Hülle für die Mitgliedschaft. Jede Hülle hat gewisse Eigenschaften. Aktie als Wertpapier ist die einzige Form der Aktien, die sachlich existiert. Ausserdem werden die Aktien je nach ihrer Form unterschiedlich übertragen.

| Form der Aktien | ||||||

| Eigenschaften | unverbriefte Aktien nicht physisch gedruckt | Wertpapiere

physisch ausgegebene Aktientitel & Aktienzertifikate (Art. 622 Abs. 1 S. 2 OR) |

Wertrechte

nicht physisch ausgegeben

|

|||

| Entstehung | mit der Zeichnung bei: - Gründung - Kapitalerhöhung - Splitting | mit der Zeichnung + Ausgabe der physischen Titel /-zertifikate | mit der Eintragung ins Wertrechtebuch | mit der Eintragung ins Wertrechteregister | ||

| Aktienregister | - Aktienbuch (Art. 686 OR) - Verzeichnis der wirtschaftlich Berechtigten (Art. 697l OR) | Aktienbuch (ggf. Verzeichnis der wB) + Wertrechtebuch (Art. 973c Abs. 2 OR) | Wertrechteregister (Art. 973d Abs. 2 OR) | |||

| Wer ist ins Register einzutragen | - alle Aktionäre - alle wirtschaftlich Berechtigte - alle Transaktionen mit Aktien | Wertrechtebuch: nur der 1. Nehmer; alle Transaktionen sind nicht einzutragen | wie beim Aktienbuch | |||

| Charakter des Registers | dynamisch | statisch | dynamisch | |||

| Übertragung | Abtretungserklärung (Art. 164 ff. OR) | Inhaberaktien: Übergabe des Aktientitels/-zertifikats Namenaktien: Indossament Aktienzertifikat (bei Übergabe eines Teils der Aktien): Abtretungserklärung + Ausstellung des neuen Aktienzertifikats | Abtretungserklärung (Art. 973c Abs. 4 i.V.m. Art. 164 ff. OR) | Aus- und Einbuchung des alten bzw. des neuen Aktionärs im Wertrechteregister mithilfe eines Smart Contract (Art. 973f Abs. 1 OR) | ||

II. Bucheffekten

Das-Aktienregister.ch begleitet Sie vollständig bei der Dematerialisierung Ihrer Aktien und betreut Ihre Aktiengesellschaft anschliessend als digitales Aktienregister.

1. Was sind Bucheffekten?

Aktien als Bucheffekten erfüllen alle Elemente eines Wertpapiers ausser der physischen Komponente. Sie sind weder Sachen noch Forderungen, sondern haben Hybridcharakter.

Gemäss Art. 3 BEG sind Bucheffekten:

vertretbare Forderungs- oder Mitgliedschaftsrechte gegenüber dem Emittenten:

a. die einem Effektenkonto gutgeschrieben sind; und

b. über welche die Kontoinhaberinnen und Kontoinhaber nach den Vorschriften dieses Gesetzes verfügen können.

Die Bucheffekten sind Forderungs- oder Mitgliedschaftsrechte eines Aktionärs gegenüber der Aktiengesellschaft, die die Eigenschaften der physischen Aktientitel aufweisen. Wie oben bereits erwähnt, werden die Bucheffekten einem Effektenkonto bei einer Verwahrungsstelle (in der Regel bei einer Bank) gutgeschrieben, über welches der Aktionär verfügt.

2. Wie entstehen Bucheffekten?

Bucheffekten existieren nicht selbstständig. Sie müssen entweder als Wertpapiere oder als Wertrechte ausgekleidet sein. Somit haben sie eine Doppelhülle: als Wertpapier oder Wertrecht und eigentlich als Bucheffekte. Die Bucheffekten aus Wertrechten teilen sich in Bucheffekten aus einfachen Wertrechten und Bucheffekten aus Aktien-Token auf.

| Bucheffekten | ||

| Wertpapiere | einfache Wertrechte | Registerwertrechte (Aktien-Token) |

Die Bucheffekten entstehen durch zwei Vorgänge:

- Stilllegung von Wertpapieren, Wertrechten oder Aktien-Token bei einer Verwahrungsstelle und

- Gutschrift in einem oder mehreren Effektenkonten (Art. 6 Abs. 1 BEG).

Schritt 1:

Im ersten Schritt müssen die betroffenen Aktien zunächst bei einer Verwahrungsstelle stillgelegt, d.h. immobilisiert werden. Dies ist der Kernpunkt der Dematerialisierung von Aktien. Die Aktienform ist dabei irrelevant.

a) Verwahrungsstelle

Bei einer Verwahrungsstelle handelt es sich um eine zentrale Verwahrungsstelle. In der Schweiz ist das die SIX SIS AG. Die SIX SIS AG ist eine Bank, die von der Eidgenössischen Finanzmarktaufsicht (FINMA) beaufsichtigt wird. Die Teilnehmer der SIX SIS AG, in der Regel Banken und andere Finanzintermediäre, eröffnen zur Verwahrung der Bucheffekten ihrer Kunden Effektenkonten (Depots) in ihrem Namen. D.h. bei der SIX SIS AG wird das Konto im Namen der Bank geführt, aber als Kundenkonto genannt.

Die SIX SIS AG betreibt ein System zur Ausführung von Transaktionen mit Bucheffekten. In diesem System werden die Bucheffekten verbucht.

b) Stilllegung bei der Verwahrungsstelle

Wertpapiere und Globalurkunden werden in einem Depot bei der SIX SIS AG hinterlegt. Wertrechte sind ins Hauptregister der SIX SIS AG einzutragen. Aktien-Token muss die Gesellschaft im Wertrechteregister deaktivieren und auf die SIX SIS AG übertragen (Art. 6 Abs. 1 lit. a – d BEG).

Durch die Immobilisierung bekommen die Aktien eine zweite Gattung als Bucheffekten, jedoch behalten sie nach wie vor ihre ursprüngliche Form als Wertpapier, Wertrecht oder Aktien-Token. Um eine verdoppelte Übertragung von Aktien auszuschliessen, müssen Aktien stillgelegt und aus dem Verkehr gezogen werden. Sonst könnte man Wertpapiere, Wertrechte oder Aktien-Token parallel zu den Transaktionen in Effektenkonten handeln.

Schritt 2:

Im zweiten Schritt schreibt die Verwahrungsstelle die Bucheffekten auf einem oder mehreren Effektenkonten eines Teilnehmers der SIX SIS AG gut. Auf dem Kunden-Effektenkonto werden die Bucheffekten eines einzelnen Aktionärs gehalten. Der Aktionär verwaltet sein Konto vertreten durch seine Bank und die Aktiengesellschaft.

3. Arten von Bucheffekten

| Bucheffekten | ||||||

| Aktienform | Wertpapiere | einfache Wertrechte | Registerwertrechte (Aktien-Token) | |||

| Entstehung | Gutschrift in einem oder mehreren Effektenkonten und:

|

|||||

| Übertragung | - Weisung des Kontoinhabers - Gutschrift im Effektenkonto des Erwerbers (Art. 24 BEG) | |||||

| ausgeschlossen bei Übertragung | physische Übertragung von Wertpapieren | Übertragung von Wertrechten durch Abtretung | Umbuchung von Aktien-Token im Wertrechteregister | |||

a) Bucheffekten aus Wertpapieren

Wertpapiere sind die klassische Form der Aktien. Aktien als Wertpapiere sind gedruckte Aktientitel, Aktienzertifikate und Globalurkunden.

Über die als Wertpapiere ausgegebenen Aktien führt der Verwaltungsrat ein Aktienbuch, in welchem er sämtliche Aktionäre und Transaktionen mit Aktien aufführt.

Die Übertragung von Aktien als Wertpapiere erfolgt durch die physische Übergabe von Aktientiteln(-zertifikaten) an den Erwerber. Die Namenaktien müssen indossiert werden.

Entstehung von Bucheffekten aus Wertpapieren

Die Entstehung von Bucheffekten aus Wertpapieren findet in zwei Schritten statt:

- Hinterlegung von Wertpapieren oder Globalurkunden zur Sammelverwahrung bei einer Verwahrungsstelle und

- Gutschrift in einem oder mehreren Effektenkonten (Art. 6 Abs. 1 lit. a und b BEG).

Schritt 1: Hinterlegung zur Sammelverwahrung

Als Erstes muss die Gesellschaft ihre Aktien bei einer Verwahrungsstelle (Bank) zur Sammelverwahrung hinterlegen (Art. 973a OR). Dadurch werden die Aktien immobilisiert und der Aktionär kann sie physisch nicht mehr weiter veräussern.

Schritt 2: Gutschrift in einem Effektenkonto

Die Gutschrift stellt eine Einbuchung dar, durch welche ein Recht an Bucheffekten gewährt wird. Das Effektenkonto bezeichnet ein Depot bei einer Bank. Im Effektenkonto erfolgen Gutschriften und Belastungen von Bucheffekten (Ein- und Ausbuchungen) zugunsten oder zulasten des Kontoinhabers. Das Effektenkonto führt eine Verwahrungsstelle. Zwischen der Bank und dem Aktionär besteht ein offener Depotvertrag.

b) Bucheffekten aus einfachen Wertrechten

Wertrechte

Aktien als Wertrechte sind Rechte an der Mitgliedschaft und Kapitalbeteiligung bei einer Aktiengesellschaft, die nicht verkörpert sind. Diese Aktien sind nicht physisch ausgegeben und existieren nur virtuell.

Wertrechte gliedern sich in einfache Wertrechte und Registerwertrechte, die so genannten Aktien-Token auf Blockchain (näher dazu s. Punkt c) Bucheffekten aus Registerwertrechten).

| Wertrechte | |

| einfache Wertrechte | Registerwertrechte (Aktien-Token auf Blockchain) |

Einfache Wertrechte

Verzichtet die Gesellschaft auf die physische Ausgabe von Aktien (aufgeschobener und aufgehobener Titeldruck), handelt es sich um unverbriefte Aktien. Wenn der Verwaltungsrat die unverbrieften Aktien ins Wertrechtebuch einträgt, entstehen einfache Wertrechte (Art. 973c Abs. 3 OR). Die Entstehung findet automatisch mit der Eintragung ins Wertrechtebuch statt.

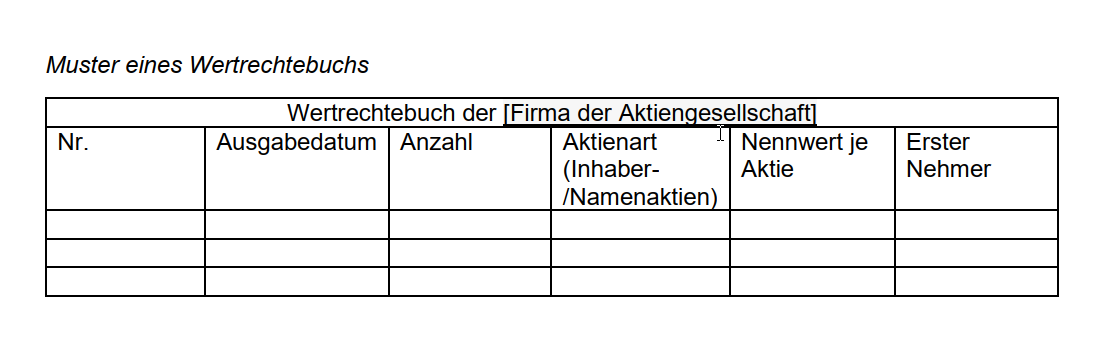

Wertrechtebuch

aa) Form

Das Wertrechtebuch ist ein Register, in welches der Verwaltungsrat Aktien, die in Form der Wertrechten ausgegeben sind, erfasst. Das muss nicht unbedingt ein selbstständiges Register sein. Soweit sich die geforderten Angaben ergeben, kann die Funktion des Wertrechtebuchs die Buchhaltung oder das Aktienbuch der Gesellschaft übernehmen (Art. 957a und Art. 686 OR). Eine digitale Führung des Wertrechtebuchs ist zulässig.

Achtung!

Unabhängig von der Form des Wertrechtebuchs muss der Verwaltungsrat ein herkömmliches Aktienbuch über die Aktien in Form von Wertrechten führen.

bb) Angaben:

Das Wertrechtebuch muss folgende Angaben enthalten:

- Anzahl und Stückelung der ausgegebenen Wertrechte

- die ersten Nehmer (Art. 973c Abs. 2 OR)

Im Wertrechtebuch registriert der Verwaltungsrat nur den ersten Aktionär. Sämtliche Übertragungen von Aktien sind im Wertrechtebuch nicht aufzuführen. Da das Wertrechtebuch die ganzen Transaktionen mit Aktien nicht widerspiegelt, ist es deshalb statisch im Gegensatz zum dynamischen Aktienbuch.

Die Aufführung von allen Inhabern der Aktien in Form von einfachen Wertrechten ist nicht notwendig, weil die Gesellschaft alle Erwerber nach dem ersten Nehmer nicht nachvollziehen kann. Der Aktionär veräussert die Wertrechte durch die schriftliche Abtretungserklärung (Art. 164 OR). Er muss die Gesellschaft über die Übertragungen nicht in Kenntnis setzen

Unter Stückelung wird der Nenn- beziehungsweise Nominalwert der als Wertrecht ausgestalteten Aktie verstanden.

cc) Zusätzliche Angaben

Der Verwaltungsrat kann das Wertrechtebuch um weitere Informationen vervollständigen, beispielsweise:

- Ausgabedatum

- Aktienart

- Ordnungsnummer usw.

Entstehung von Bucheffekten aus Wertrechten

Die Entstehung von Bucheffekten aus einfachen Wertrechten erfolgt in zwei Vorgängen:

1. Eintragung von einfachen Rechten ins Hauptregister der Verwahrungsstelle und

2. Gutschrift in einem oder mehreren Effektenkonten (Art. 6 Abs. 1 lit. c BEG).

Schritt 1: Eintragung ins Hauptregister der Verwahrungsstelle

Zunächst nimmt die SIX SIS AG die Aktien in Form von einfachen Wertrechten in das von ihr geführte Hauptregister auf. Im Vergleich zum Wertrechtebuch ist das Hauptregister der Verwahrungsstelle öffentlich. Die Publizität des Hauptregisters stellt sicher, dass durch eine konkrete Emission nicht mehr Bucheffekten geschaffen wird, als Wertrechte vorhanden sind.

Zu den Mindestangaben im Hauptregister der Verwahrungsstelle gehören:

- Angaben über die Emission

- Anzahl und Stückelung der Wertrechte (Art. 6 Abs. 2 BEG).

Schritt 2: Gutschrift in einem Effektenkonto

Im zweiten Schritt erfolgt die Gutschrift der Bucheffekten im Effektenkonto.

c) Bucheffekten aus Registerwertrechten (Aktien-Token)

Mit der Entwicklung der Distributed-Ledger-Technologie (DLT, auf Deutsch: Technik verteilter elektronischer Register) hat sich die Dematerialisierung der Aktien fortgesetzt. Die DLT ermöglicht es, Aktien in Form von kryptographischen Tokens auf einer Blockchain auszugeben. Die Dateneinheiten, die auf der DLT basierten Register abgelegt sind, heissen Token. Sie unterscheiden sich in Zahlungs-Token (beispielsweise Kryptowährungen wie Bitcoins) und Rechte-Token. Die Rechte-Token stehen für eine Rechtsposition, zum Beispiel eine Mitgliedschaft oder Forderung.

Aktien-Token repräsentieren das Mitgliedschaftsrecht des Aktieninhabers bei einer Aktiengesellschaft. Sie entstehen mit der Eintragung im Wertrechteregister. Die Übertragung von Aktien-Token erfolgt ausschliesslich über das Wertrechteregister.

Achtung!

Das Wertrechteregister ersetzt das Aktienbuch!

Entstehung von Bucheffekten aus Registerwertrechten

Die Gesellschaft kann ihre Registerwertrechte (Aktien-Token) in Bucheffekten umwandeln.

Dies erfolgt in zwei Schritten:

- Die Gesellschaft überträgt die Aktien-Token auf eine Verwahrungsstelle und

- Aktien-Token werden in einem oder mehreren Effektenkonten gutgeschrieben (Art. 6 Abs. 1 lit. d BEG).

Schritt 1: Übertragung auf die Verwahrungsstelle

Bei der Übertragung auf die SIX SIS AG hat die Aktiengesellschaft betroffene Aktien-Token im Wertrechteregister, dem sie entstammen, stillzulegen, d.h. zu immobilisieren (Art. 6 Abs. 3 BEG). Somit kann die Verwahrungsstelle die eingetragenen Rechte nicht weitergeben, solange sie aus dem Bucheffektensystem nicht herausgelöst werden.

Schritt 2: Gutschrift in einem Effektenkonto

Im zweiten Schritt erfolgt die Gutschrift der Bucheffekten auf einem Effektenkonto des Inhabers.

4. Übertragung von Bucheffekten

a) Allgemeines

Die Übertragung von Bucheffekten jeglicher Art erfolgt in zwei Schritten:

- Weisung des Kontoinhabers an die SIX SIS AG bezüglich der Umbuchung der Bucheffekten

- Gutschrift der Bucheffekten im Effektenkonto des Erwerbers (Art. 24 Abs. 1 BEG).

Schritt 1: Weisung des Kontoinhabers bezüglich der Umbuchung der Bucheffekten

Zunächst muss der Kontoinhaber der SIX SIS AG eine Weisung erteilen, die Bucheffekten von seinem Effektenkonto aufs Effektenkonto des Erwerbers umzubuchen. Die Form der Weisung ist im Vertrag zwischen dem Kontoinhaber und der Verwahrungsstelle geregelt.

Die Weisung muss folgende Angaben enthalten:

- Identität und Anzahl der Bucheffekten

- Bezeichnung des Erwerbers, seiner Verwahrungsstelle und seines Effektenkontos

- Ausführungsdatum

Nicht zu erwähnen ist hingegen der Rechtsgrund, d.h. der Zweck der Weisung. Die SIX SIS hat weder das Recht noch die Pflicht, diese Informationen zu prüfen (Art. 15 Abs. 2 BEG).

Der Kontoinhaber kann seine Weisung widerrufen. Sein Widerrufsrecht ist jedoch zeitlich beschränkt durch die vertraglichen Vereinbarungen mit der Verwahrungsstelle oder gemäss den Regeln eines Effektenabrechnungs- oder -abwicklungssystems. Spätestens mit der Belastung des Effektenkontos durch die Verwahrungsstelle ist die Weisung unwiderruflich (Art. 15 Abs. 3 BEG).

Schritt 2: Gutschrift der Bucheffekten im Effektenkonto des Erwerbers

Die Verwahrungsstelle schreibt die Bucheffekten auf dem Effektenkonto des Erwerbers gut (Art. 24 Abs. 1 BEG). Mit der Gutschrift auf dem Effektenkonto des neuen Aktieneigentümers ist die Übertragung vollzogen. Der Veräusserer verliert sein Recht an den Bucheffekten (Art. 24 Abs. 2 BEG).

b) Übertragung von Bucheffekten aus Registerwertrechten

Der Umgang mit Bucheffekten aus Aktien-Token ist gleich wie mit den sammelverwahrten physischen Wertpapieren oder Wertrechten. Für sie gelten die herkömmlichen Regeln des Bucheffektengesetzes, nach deren sie zu übertragen sind.

Die Übertragung von Bucheffekten aus Aktien-Token erfolgt durch:

- Anweisung der Verwahrungsstelle zur Belastung des Effektenkontos des Veräusserers und

- Gutschrift auf das Effektenkonto des Erwerbers (Art. 24 Abs. 1 lit. a und b BEG).

Infolge der Umbuchung wechseln sich die Inhaber von Aktien-Token. Die Gesellschaft muss nicht jede Übertragung ins Wertrechteregister eintragen. Es reicht, wenn die Verwahrungsstelle als Eigentümerin im Register erscheint. Tatsächlicher Eigentümer ist jedoch derjenige, auf dessen Effektenkonto der Eintrag verbucht wurde. Für die Eigentümerstellung ist ausschliesslich die Gutschrift auf das Effektenkonto entscheidend und nicht die Daten aus dem Wertrechteregister.

c) Beschränkung der Übertragung

Die Übertragung von Bucheffekten kann durch Vinkulierung von Aktien beschränkt werden. Zum Erwerb von nicht börsenkotierten vinkulierten Aktien muss die Gesellschaft den Erwerber zuerst als Aktionär anerkennen (Art. 685c Abs. 1 OR).

d) Tod des Eigentümers

Verstirbt der Aktieninhaber, übergeht das Eigentum an Bucheffekten kraft Gesetzes an seine Erben (Universalsukzession). Der Erwerber hat die Erbbescheinigung der Verwahrungsstelle vorzulegen.

III. Umwandlung der Aktien in Bucheffekten und zurück

Das Gesetz erlaubt es, Aktienform zu wechseln, soweit es statutarisch vorgesehen ist. Die Gesellschaft kann ihre Aktien in Form von klassischen Wertpapieren, Wertrechten oder Registerwertrechten (Aktien-Token) aushändigen. Es ist möglich, alle Aktien oder nur ein Teil davon als Bucheffekten auszugestalten.

Gestattet ist weiterhin, die als Bucheffekten ausgegebenen Aktien aus dem Verwahrungssystem zurückzuziehen. Die Gesellschaft kann in den Statuten festlegen, dass sie die Bucheffekten jederzeit in eine andere Aktienform umwandeln kann.

Die Statuten können vorsehen, dass die Aktiengesellschaft über die Ausgabe der Aktientitel, Aktienzertifikate oder Globalurkunden jederzeit frei entscheiden kann. Demgegenüber hat der Aktionär keinen Anspruch auf Druck seinen Aktientitel. Er kann von der Gesellschaft die Ausstellung einer Bescheinigung über die ihm gehörenden Aktien jederzeit verlangen (Beweisurkunde).

Muster Statuten

Art. [Ziffer] Form der Aktien

Die Gesellschaft gibt ihre Aktien in Form von Einzelurkunden, Globalurkunden, einfachen Wertrechten oder als Bucheffekten aus. Die Gesellschaft kann im Rahmen der gesetzlichen Vorgaben die in einer dieser Formen ausgegebenen Namenaktien jederzeit und ohne Zustimmung der Aktionäre in eine andere Form umwandeln.

Aktionäre haben keinen Anspruch auf Druck und Auslieferung von Urkunden oder auf Umwandlung von in bestimmter Form ausgegebenen Namenaktien in eine andere Form. Aktionäre können jedoch jederzeit die Ausstellung einer Bescheinigung über die von ihnen gemäss Aktienbuch gehaltenen Aktien verlangen.

IV. Fazit

Schritte der Dematerialisierung

-

Statuten anpassen

-

Generalversammlung einberufen (ordentlich oder ausserordentlich) zur Genehmigung der Statutenänderung

- Notar oder Rechtsanwalt zur Generalversammlung einladen (zur Beurkundung von Statutenänderung)

-

Aktionäre informieren

-

Eine Bank Ihres Vertrauens wählen, die die Aktionäre bei SIX SIS AG vertreten wird und als Zahlstelle fungiert

Wie kann mich Das-Aktienregister.ch unterstützen?

Das-Aktienregister.ch unterstützt Sie bei:

- Ausfüllen aller Formulare

- Anpassung der Statuten

- Koordination mit der SIX SIS AG

- Beantragung der Valorennummer

- Koordination mit der Bank / Zahlstelle

Literatur

- Bandi-Lang, Anna-Naomi / Mauchle, Yves / Spoerle, Philip, Bucheffekten auf der Blockchain, GesKR 2/2021

- Basler Kommentar OR II

- Basler Kommentar Wertpapierrecht, 1. Auflage 2012

- Botschaft BEG

- EFD, Bericht zum BEG

- Handbuch Schweizer Aktienrecht, 2. Auflage, 2022

- SIX SIS AG, AGB

- Vischer, Markus, Aktien als individualisierte Rechte und die dadurch in der Trias Mitgliedschaft-Wertpapier/Wertrecht-Bucheffekte verursachten Probleme, SZW / RSDA 3/2022

- von der Crone, Hans Caspar, Digitalisierung des Aktienrechts – Die Ausgabe von Aktien als Registerwertrechte, SZW / RSDA 4/2020

Geschrieben von Anna Sokolova

Anmerkungen

0 Kommentare wurden veröffentlicht.

Noch keine Kommentare.